专题:苹果Q3财报前瞻:预计营收和利润超预期 iPhone疲软 Mac和服务业务强劲

1. 高成长股票:高成长股票是指那些在未来几年内有望实现强劲增长的公司股票。这些公司通常在新兴行业中处于领先地位,具有创新能力和成熟的商业模式。专业配资可以帮助投资者购买这些高成长股票,从而分享它们的增长。

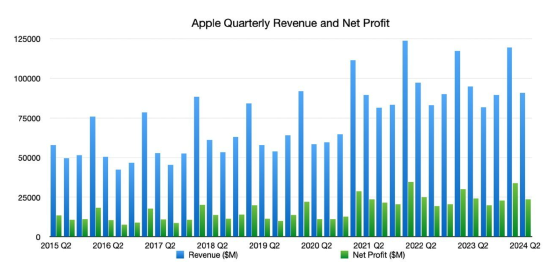

北京时间8月2日,苹果公司将发布截至6月底的2024财年第三季度财报。分析师普遍预计,苹果第三财季业绩将超出华尔街的预期。其中,营收预计将达到845.3亿美元,而上年同期为818亿美元。每股收益将达到1.35美元,而上年同期每股收益1.26 美元。

面对激烈的市场竞争,以及消费者等待即将发布的iPhone 16,分析师预计第三财季iPhone销售额将达到387.4亿美元,同比下滑2.3%。相比之下,Mac电脑和服务业务将保持强劲增长。

在财报电话会议上,投资者将关注Apple Intelligence的最新进展。此外,iPhone在中国市场的表现,消费者对新版iPad Air和iPad Pro等产品的接受程度,以及苹果服务业务能否继续保持两位数的涨幅,也将吸引投资者的目光。

1.第三财季业绩预期

截至7月31日,25位分析师平均预计,苹果第三财季营收将达到845.3亿美元,预期上限为888.7亿美元,预期下限为829.2亿美元。相比之下,上年同期营收为818亿美元。

对于每股收益,26位分析师的平均预期为1.35美元,最高为1.45美元,最低为1.29美元。相比之下,苹果上年同期每股收益为1.26 美元。

iPhone销量下滑:

苹果的命运在很大程度上依赖于iPhone,iPhone是迄今为止苹果最大的收入来源。2024财年第二季度,iPhone销售额为460亿美元,同比下滑10.5%,占公司净销售额的50.6%。第三财季,面对激烈的市场竞争,分析师预计iPhone销售额将达到387.4亿美元,同比下滑2.3%。另外,消费者等待iPhone 16的发布,也会在一定程度上抑制iPhone需求。

服务业增长保持稳定:

在iPhone销售疲软的同时,苹果的服务业务预计将稳步增长。不断扩大的付费用户群一直是苹果服务业务的关键催化剂,这得益于App Store的日益普及,以及设备用户数量的不断扩大,尽管监管环境不断恶化。苹果在其服务组合中拥有超过10亿付费用户,其中包括Apple TV+、Apple Arcade、Apple News+、Apple Card、Apple Fitness+和Apple One捆绑包。

Mac销量继续增长:

根据IDC的数据,今年第二季度(苹果的第三财季)苹果的Mac销量同比增长20.8%。据预计,苹果Mac电脑第三财季的销量为570万台,市场份额为8.8%,而去年同期为7.5%。在各PC厂商中,20.8%的涨幅也是最大的。相比之下,宏碁、联想和惠普的PC出货量预计将分别增长13.7%、3.7%和1.8%,而戴尔的出货量可能下滑2.4%。

2.投资者关注焦点

在上一次的财报电话会议上,即今年5月份,苹果几乎回避了有关AI的问题。但此后,苹果举行了一年一度的全球开发者大会,首次发布了苹果智能(Apple Intelligence),并宣布与ChatGPT建立合作关系。

既然相关消息已经公开,投资者将在第三季度电话会议上寻求进一步的更新,相信这一次苹果高管们不会那么守口如瓶了。

但AI并不是人们唯一的关注焦点。Vision Pro头显、iPhone在中国市场的表现,以及服务业务的增长,都将是投资者希望你听到的话题。此外,苹果与美国和欧洲政府的持续斗争,以及新iPad系列的推出,也将吸引投资者的目光。

有关Apple Intelligence延迟的问题:

据媒体报道,Apple Intelligence不会像苹果最初宣布的那样在9月开始推出。预计它将与新的iPhone和iOS 18一起推出,但不是9月份,而是10月。

尽管分析师表示,推迟上市没什么大不了的,也不会对iPhone 16的销售产生负面影响,但投资者可能会质疑是什么原因导致上市推迟,以及首发后的主打功能有哪些。

Deepwater Asset Management分析师Gene Munster称,与Apple Intelligence相关的最重要的一点将是初始版本中有多少功能,以及苹果是否在WWDC开发者大会后的几个月内又开发了新功能。

Munster说:“WWDC差不多是两个月前的事了。在AI领域,两个月的时间就像两年一样。”

本周二,苹果发布了iOS 18.1、iPadOS 18.1和macOS Sequoia 15.1测试版,首次引入了Apple Intelligence的部分功能,让加入开发者计划的一些用户得以抢先体验,主要包括增强后的Siri、写作工具、照片搜索,以及在电话、短信、邮件和通知等应用中添加的AI转录、摘要和改写校对等功能。

苹果CEO蒂姆·库克对此表表示,Apple Intelligence将为用户开启一个充满新可能性的世界,很高兴看到开发人员开始使用它进行开发。

iPhone在中国市场面临激烈竞争:

在上一次财报电话会议上,苹果在中国市场的表现是一个热门话题,这次应该也没什么不同。

晨星公司(Morningstar)分析师William Kerwin表示:“我们预计,苹果在中国市场面临的激烈竞争,以及全球更换周期放缓,将继续对iPhone销售造成不利影响。”。

苹果CEO蒂姆·库克在5月份曾承认,要提高iPhone在中国市场的竞争力,苹果还有许多工作要做。库克还表示:“我认为,中国市场一直是世界上竞争最激烈的市场,现在也是。”

上周有报道称,由于Vivo、小米和华为等竞争对手产品的需求更高,苹果第二季度跌出了中国智能手机出货量前五名。

确切而言,IDC数据显示,2024年第二季度(苹果第三财季),中国智能手机市场出货量约为7158万台,同比增长8.9%,延续增长势头。相比之下,苹果手机出货量则下降3.1%,四年来在中国市场排名首次跌出前五。

库克在5月份曾表示,他对中国市场“非常乐观”。这一次,投资者希望听到更多消息。

关于今年将要推出的设备的最新进展:

当苹果在5月份发布新款iPad Air和iPad Pro时,分析师质疑有多少苹果设备的所有者会升级到最新的平板电脑。

与iPhone不同,iPad用户通常不会急于购买最新型号的产品。

今年2月,苹果发布了多年来的第一款新硬件,即售价3500美元的Vision Pro头显。虽然库克告诉投资者,Vision Pro开局不错,但市场评论褒贬不一。

更多关于“服务”业务增长的讨论:

对于苹果来说,“服务”业务包括Apple Music和Apple TV+等订阅服务,但应用内购买和一笔数十亿美元的交易(保持谷歌成为Safari默认搜索引擎)是该业务类别增长的主要来源。

在第二财季电话会议上,苹果谈到了其服务业务的出色表现。晨星公司分析师Kerwin表示,在第三财季电话会议上,分析师希望听到苹果服务业务持续的两位数增长。

3.分析师观点

大多数华尔街分析师都看好苹果第三财季的表现。截止7月31日,在38位分析师中,32位给予苹果股票“买入”评级,6位给予“中性”评级。

在第三财季业绩发布前,一些投行已经调高了苹果的目标股价。其中,摩根大通将苹果的股价目标从245美元上调至265美元,并维持“增持”评级。

巴克莱银行将苹果的股价目标从164美元上调至187美元,并保持对该股的“减持”评级。同时,巴克莱还上调了苹果第四财季(截至9月底)iPhone、Mac和服务业务的预期。至于2025财年,巴克莱预计苹果营收将增长9%,从而打破之前两年的平平表现。

尽管这些数字“最终走高”,并且AI与iPhone的结合将有助于改善投资者情绪,但巴克莱银行表示,鉴于该股30倍的市盈率,苹果的上涨潜力较小。

投行Wedbush分析师Dan Ives认为,9月即将发布的iPhone 16将开启下一个AI超级周期。Ives称:“我们认为,华尔街仍然低估了库克和苹果。凭借iPhone 16,苹果将正式开启AI革命。”

此外,在7月25日至29日期间,TD Cowen、Raymond James和Robert W. Baird的分析师均调高了苹果的目标股价,并继续维持“买入”评级。

其中,TD Cowen将苹果目标股价从220美元上调至250美元,Raymond James将苹果目标股价从200美元上调至了250美元,而Robert W. Baird将苹果目标股价从220美元上调至240美元。

相比之下,瑞银在7月29日重申了苹果股票的“持有”评级,同时维持了190美元的目标股价不变。

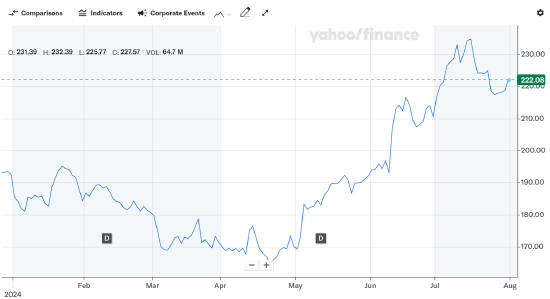

截至7月31日,分析师给予苹果的平均目标股价为226.88美元,而苹果当前的实际股价徘徊在222美元左右。

4.第四财季业绩展望

在截至9月底的第四财季,25位分析师预计,苹果营收将达到933.9亿美元,每股收益将达到1.56美元。

整个2024财年,苹果营收将达到3879.6亿美元,每股收益将达到6.62美元。

美银分析师预计,2025财年,得益于产品更新,苹果iPad、Mac和可穿戴设备将摆脱疲软的消费周期。另外,苹果还将从生成式AI中受益,毛利率上升,服务业势头强劲。

巴克莱分析师预计,2025财年苹果营收将增长9%,从而打破之前两年的平平表现。

5.股价表现

周三,苹果股价收于每股222.08美元,上涨1.50%,使得公司市值达到了3.405万亿美元。年初至今,苹果股价累计上涨15.35%。

在过去的52周,苹果最高股价为237.23美元,最低为164.08美元。基于分析师的平均预期,在未来12个月内,苹果目标股价为226.88美元。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 配资在线配资炒股

文章为作者独立观点,不代表股票配资导航观点