热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

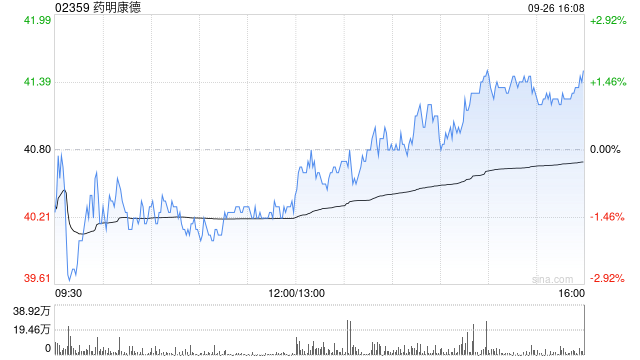

美银证券发布研究报告称,重申药明康德(02359)“中性”评级,鉴于中国市场竞争激烈、生物科技融资环境疲弱,以及《生物安全法案》对旗下基因疗法CTDMO业务(ATU)负面影响股票配资在线炒股配资,对2024至26年的收入预测下调3%、4%及5%,目标价由40.1港元下调至32.3港元。另考虑到中国市场的价格竞争及产能扩张,该行下调药明康德的毛利率预测。

与传统炒股需要大量资金不同,线上配资炒股的门槛非常低。投资者只需缴纳少量保证金,即可获得数倍于保证金的资金进行炒股。这大大降低了投资者的资金压力,让更多人能够参与到炒股市场中。

报告中称,公司中期收入同比跌8.6%至172亿元人民币,如剔除新冠商业化项目则同比跌0.7%。毛利率由去年上半年的40%,收窄至今年上半年的38.9%,主要受到项目组合变化以及市场影响。纯利同比跌20%至42亿元人民币,经调整非国际财务报告准则净利润跌14.2%至44亿元人民币。单计第二季,药明康德总收入同比跌6.5%至93亿元人民币,按季跌16%,经调整经调整非国际财务报告准则净利润达25亿元人民币,同比跌10.5%,按季升28.5%。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 股票配资在线炒股配资

文章为作者独立观点,不代表股票配资导航观点